IGP-M + 0,73% a.m. ou IPCA + 0,76% a.m.?

Está disponível a opção (facultativa) de migração para a Circular nº 115.

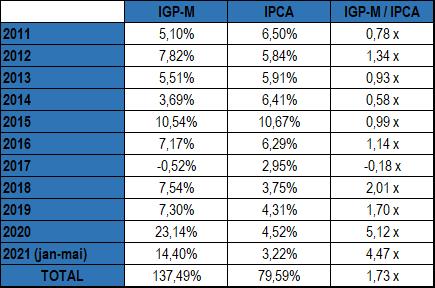

Quadro comparativo

Para que você possa analisar e fazer a opção de migrar ou não, confira o quadro comparativo dos dois índices nos últimos 10 anos, bem como a relação entre eles.

A coluna IGP-M / IPCA indica quantas vezes o IGP-M foi maior ou menor que o IPCA, naquele ano. O levantamento dos últimos anos aponta que essa relação entre os dois índices de inflação varia muito ano a ano. No acumulado dos 10 anos, a inflação do IGP-M foi mais de 1,73 vez maior que do IPCA (ou 73% maior). No ano passado, no entanto, essa relação ficou bem acima da média calculada, chegando ao ponto de ser cinco vezes maior.

É importante destacar: o histórico apresentado evidencia que o IPCA possui um comportamento mais estável ao longo do tempo, quando comparado com o IGP-M (principalmente em período de crises). O que não quer dizer que essa premissa prevalecerá todos os anos.

Alguns outros destaques:

- O IGP-M fechou 2020 com aumento de 23,14%, contra 4,52% do IPCA;

- O acumulado do IGP-M em 2021 (até maio) já é de 14,40%, contra 3,22% do IPCA;

- Nos últimos 12 meses (até maio de 2021), o IGP-M acumulou 37,04%, contra 8,06% do IPCA;

- Somente nesse mês de maio/2021, o IGP-M teve alta de 4,10%.

Ao migrar o seu contrato de empréstimo, você estará aderindo às regras da nova circular. A mudança de maior impacto se destaca pela seguinte alteração: o IPCA (Índice Nacional de Preços ao Consumidor Amplo) substituirá o IGP-M (Índice Geral de Preços – Mercado) na composição dos encargos das operações dos contratos de empréstimos.

O IGP-M apresentou um comportamento muito volátil nos últimos anos, o que gera impacto nos saldos devedores dos empréstimos e, consequentemente, nas prestações. Esse comportamento se acentuou nos últimos meses, inclusive, tanto em 2020 quanto em 2021, quando o índice sofreu um aumento significativo, pressionado pelo aumento da taxa de câmbio sobre os preços no atacado (das indústrias) e também sobre o preço dos produtos de exportação, como o minério de ferro, soja e milho.

Devido à mudança de indexador do Plano II de Benefícios, a Baneses alterou a circular de empréstimos, e disponibilizou aos Participantes e Assistidos a opção de alterar os encargos das suas atuais operações de empréstimos, de IGP-M + 0,73% a.m. para IPCA + 0,76% a.m., caso avaliem que isso trará menor impacto aos seus contratos.

Afinal, qual a diferença entre o IGP-M e o IPCA?

O IGP-M é um índice de inflação, calculado pela Fundação Getúlio Vargas (FGV) e utiliza três outros índices em sua composição, sendo eles o IPA, IPC e o INCC. De maneira geral, o IGP-M leva em consideração todas as etapas da produção, enquanto o IPCA, utilizado como inflação oficial e calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), está relacionado apenas aos preços do comércio e dos serviços – em resumo, aos preços pagos pelo consumidor final.

Migrando o seu contrato de empréstimo

Ao migrar o seu contrato de empréstimo para a nova circular nº 115, você estará aderindo a essa mudança de taxas – ou seja, saindo de “IGP-M + 0,73% a.m.” para “IPCA + 0,76% a.m.”.

Portanto, se esse for o seu interesse, acesse aqui o passo a passo da migração e veja todos os detalhes.

A Baneses segue inteiramente à disposição para esclarecer quaisquer dúvidas adicionais. É só entrar em contato com a gente.

Fontes primárias (ano 2021):