O diretor executivo da empresa de consultoria financeira Risk Office, Ronaldo de Oliveira, apresentou aos Conselhos Deliberativo e Fiscal, à Diretoria Executiva e ao Comitê Técnico da BANESES uma avaliação do desempenho de rentabilidade da Fundação referente ao período de setembro de 2013 a agosto de 2014.

De acordo com a avaliação, os investimentos da BANESES apresentaram rentabilidade superior e risco inferior à média nacional. Esses resultados, segundo o diretor, visam “garantir a continuidade e a solidez do patrimônio da BANESES” e demonstram que a Fundação “está no caminho certo, sempre olhando para o longo prazo e buscando reduzir os impactos dos riscos do mercado e maximizar o retorno dos investimentos.”

Ronaldo também fez uma análise do panorama econômico brasileiro e mundial, projetando expectativas para o próximo ano.

Confira abaixo, na íntegra, texto de avaliação assinado pelo diretor.

Rentabilidade BANESES – período de setembro de 2013 a agosto de 2014:

Os gráficos a seguir têm como objetivo comparar o desempenho da BANESES em relação a uma amostra de outros Planos de Contribuição Variável no período de Setembro de 2013 a Agosto de 2014.

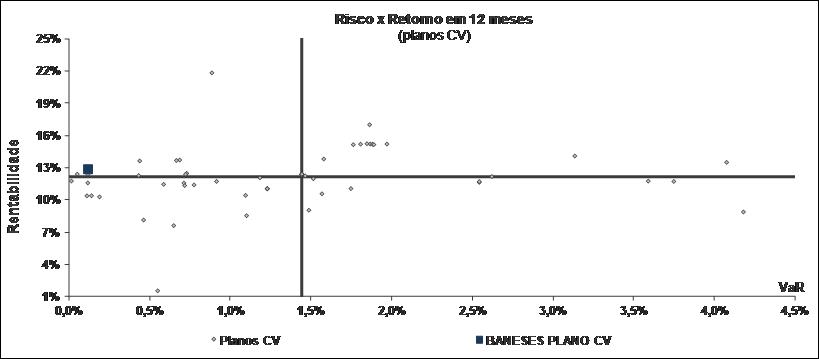

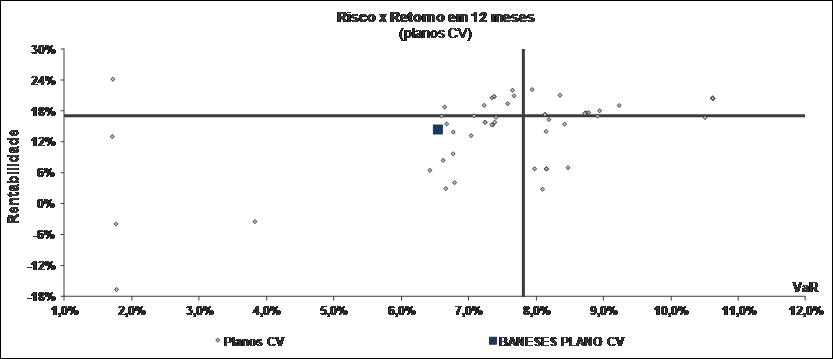

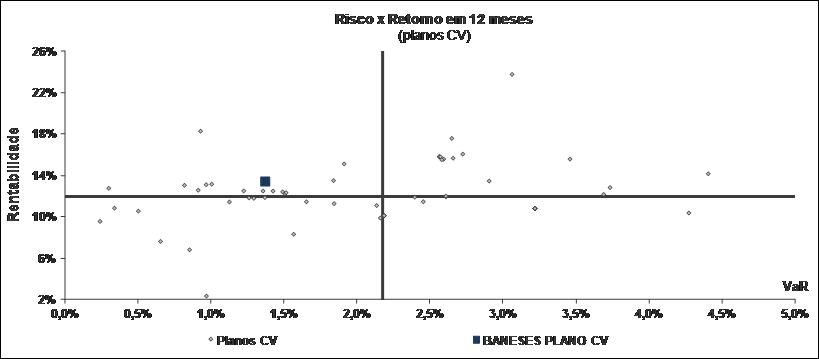

Esse tipo de gráfico é chamado de “dispersão” e mostra a relação “risco X retorno” dos investimentos da Fundação.

Devemos ter em mente que:

- O “risco” nada mais é do que a possibilidade de perder ou de ganhar com um determinado investimento;

- Normalmente, o risco tem relação direta com o nível de rentabilidade do investimento: quanto maior o risco, maior serão as chances de ganhar mais ou de perder mais com o investimento;

- O eixo (linha) vertical mostra a rentabilidade do investimento;

- O eixo (linha) horizontal mostra o nível de risco do investimento;

- As linhas mais escuras que se cruzam nos gráficos representam as medianas de rentabilidade e de risco de todos os planos considerados na análise e dividem a área do gráfico em quatro partes que são chamados quadrantes;

- O quadrado azul representa a BANESES;

- Os pequenos pontos na cor cinza representam os demais planos da categoria CV considerados na análise.

O primeiro gráfico mostra o resultado dos investimentos no segmento de Renda Fixa. Podemos notar que a BANESES ficou no segundo quadrante (com uma rentabilidade acima da mediana dos demais planos e um risco inferior à mediana da amostra).

A maior contribuição para o bom desempenho do segmento de Renda Fixa veio da carteira própria composta majoritariamente por Títulos Públicos do Tesouro Nacional indexados à inflação, adquiridos de acordo com o fluxo das obrigações futuras para pagamento dos benefícios, estimado pelos atuários da Entidade.

O gráfico seguinte mostra o resultado do segmento de Renda Variável, a BANESES ficou no terceiro quadrante (onde a rentabilidade e o risco são inferiores à mediana da amostra).

O segmento de Renda Variável é composto por uma carteira própria de ações e por cotas de fundos de investimentos de renda variável com estratégias diversificadas. O desempenho foi ligeiramente inferior à mediana da amostra, entretanto foi uma das carteiras com nível de risco mais baixo.

O último gráfico traz o resultado consolidado, a BANESES ficou no segundo quadrante (onde a rentabilidade supera a mediana da amostra e o risco é inferior à mediana da amostra).

Esses resultados visam garantir a continuidade e a solidez do patrimônio da BANESES e são frutos de uma estratégia de investimento iniciada há alguns anos. Dessa forma, podemos dizer que a BANESES está no caminho certo, sempre olhando para o longo prazo e buscando reduzir os impactos dos riscos do mercado e maximizar o retorno dos investimentos.

Panorama econômico no Brasil e no mundo.

O cenário doméstico se deteriorou bastante ao longo do ano com inflação elevada e as expectativas para o crescimento do PIB sendo revisadas para níveis muito baixos, praticamente próximos de zero. Segundo pesquisa FOCUS do Banco Central de 10/10/2014 a estimativa para o PIB de 2014 era de 0,28% e 1% para 2015. Para ilustrar o fraco desempenho da economia doméstica, há projeções que indicam que apenas Argentina e Venezuela, dentre os países da América do Sul, devem crescer menos que o Brasil em 2014.

Mesmo com a inflação ainda pressionada, o Banco Central passou a se preocupar mais com a fraca atividade econômica do país e encerrou o ciclo de alta da taxa de juros (taxa Selic) em abril. Desde então, tem indicado que deve manter a Selic inalterada num horizonte de curto prazo, pelo menos até o primeiro trimestre de 2015.

As projeções atuais são de uma taxa Selic de 11% para 2014 e de 11,88% para 2015.

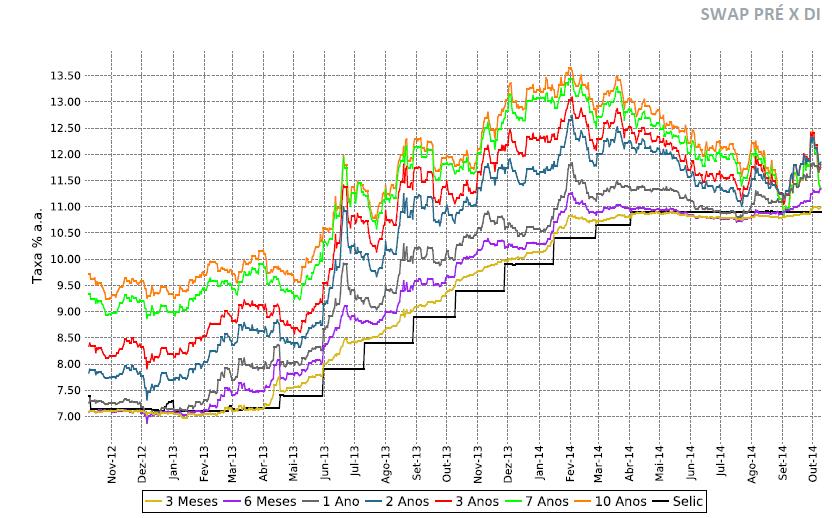

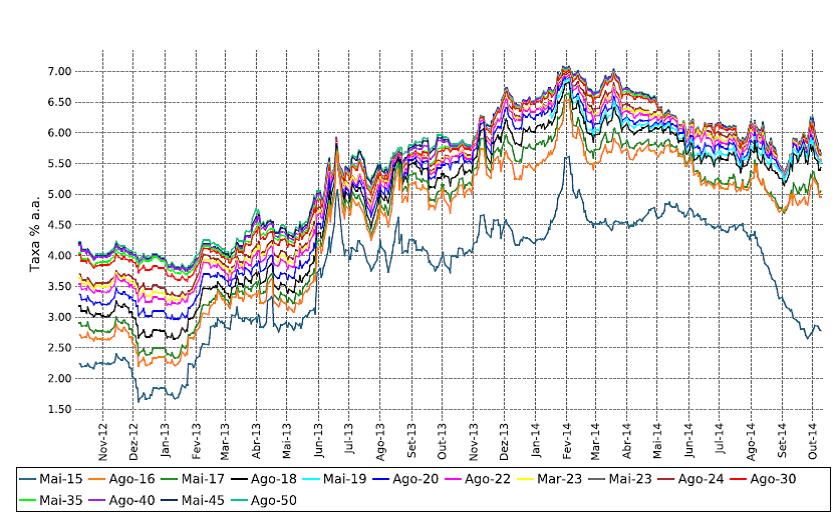

O gráfico abaixo ilustra a evolução da taxa Selic ao longo do tempo (escadinha) e as taxas pré-fixadas negociadas pelo mercado (curvas coloridas). Em momentos de maior stress as taxas (pré-fixadas ou indexadas ao IPCA) costumam oscilar bastante e tendem a subir causando um impacto negativo na rentabilidade dos ativos marcados a mercado. Quando as taxas caem o impacto é positivo na rentabilidade dos ativos marcados a mercado. Quando os ativos estão marcados pela curva do papel as oscilações das taxas não geram impactos na rentabilidade.

Observamos no gráfico acima, através das curvas coloridas, que as taxas cederam muito desde o início do ano, porém apresentaram movimento oposto mais recentemente (setembro). Dentre os fatores que influenciaram a queda das taxas pode-se destacar o forte fluxo de entrada de investidores estrangeiros no mercado de renda fixa doméstico, considerando-se o ambiente de alta liquidez externa e a busca por melhores prêmios.

A oscilação (ou volatilidade) mais recente das taxas está fortemente relacionada ao fator eleição (resultado de pesquisas, debates) e às expectativas em relação à retomada do crescimento dos Estados Unidos. Os dados da economia americana sugerem um ambiente um pouco mais positivo e favorável à redução dos estímulos iniciados na época da crise em 2008. Se esse cenário se confirmar, existe uma possibilidade do FED (Banco Central dos Estados Unidos) antecipar o processo de elevação dos juros lá o que poderia puxar nossas taxas para cima. Mas, por enquanto, a expectativa é de que o FED comece a subir os juros só em 2015. A dúvida é se o fraco crescimento do resto do mundo poderá atrasar esse processo.

Nesse contexto, o mercado de juros não apresenta condições favoráveis no momento e deve permanecer muito volátil, pelo menos até o resultado final das eleições.

Inflação

Em setembro de 2014, o Índice Nacional de Preços ao Consumidor Amplo – IPCA apresentou variação de 0,57%, bem acima da taxa de 0,25% no mês de agosto. No ano, o IPCA variou em 4,61%, e em doze meses, atingiu a taxa de 6,75%, continuando acima do teto da meta de inflação. A elevação se deve principalmente ao aumento de preços no grupo de Alimentação e Bebidas, que depois de uma sequência de cinco meses de desaceleração voltou a subir em setembro, variando 0,78%. O grupo de Transportes também teve aceleração nos preços, registrando variação de 0,63% ante 0,33% no mês anterior, puxado principalmente pelo aumento de 17,85% das passagens aéreas. O grupo de Habitação variou 0,77% em setembro, valor abaixo dos 0,94% observados em agosto. A redução se deve principalmente ao Programa de Incentivo à Redução de Consumo de Água adotado em São Paulo. Juntos os três grupos acima representaram 0,42 pontos percentuais no IPCA. Por outro lado, o grupo que teve a menor variação foi o de Comunicação, 0,13% no mês, contra 0,10% de agosto.

Como é possível observar no gráfico acima, as taxas das NTN-B´s (Notas do Tesouro Nacional Série B*) apresentaram movimento semelhante ao observado pelas taxas pré-fixadas.

No curtíssimo prazo, a volatilidade deve permanecer, principalmente em função das eleições e do ambiente externo e, em alguns dos possíveis cenários, as taxas podem seguir para patamares mais elevados.

Quando as taxas estiverem acima ou próximas dos 6% ao ano, justifica-se a compra das NTN-B´s com vencimentos mais longos para a proteção do fluxo de pagamento dos benefícios desde que considerando a marcação na curva e o resultado do estudo de ALM.

* Título Público indexado ao IPCA emitido pelo Tesouro Nacional

Bolsa

A Bolsa doméstica ainda é muito dependente dos investidores estrangeiros, sendo que mais da metade do volume total negociado no Ibovespa vem de fora.

A alta da bolsa iniciada em março de 2014 não foi baseada na melhora de fundamentos, indicadores econômicos ou resultados das empresas, e, sim, em função da expectativa com o resultado das eleições.

Sendo assim, acreditamos que comprar ou aumentar a parcela dos investimentos em renda variável não seria a melhor alternativa no momento.