O rombo da Previdência deve continuar “achatando” os benefícios do INSS. E quem não poupar dificilmente conseguirá manter o padrão de vida na velhice.

O mercado de trabalho está próximo do chamado pleno emprego, e nunca tantas pessoas contribuíram para a Previdência Social. Mas nem assim o INSS consegue ficar no azul. Se as contas do instituto que cuida da aposentadoria dos brasileiros andam tão feias em um momento tão favorável, o que esperar das próximas décadas, quando haverá menos contribuintes para sustentar uma população cada vez mais velha e longeva?

A resposta é que, a não ser por um pequeno alívio nos próximos dois ou três anos, o rombo da Previdência só deve crescer, o que fatalmente vai afetar o valor dos benefícios e o orçamento dos futuros aposentados. Quem não fizer uma poupança – um plano de previdência privada, por exemplo – dificilmente conseguirá manter seu padrão de vida quando se aposentar, o que deve obrigar ainda mais gente a continuar trabalhando depois da aposentadoria.

“O INSS jamais terá novamente a seu favor essa conjugação de pleno emprego com bônus demográfico (quando a população em idade produtiva cresce mais que a população total)”, diz o especialista em previdência Renato Follador. Ele lembra que o sistema usado pela Previdência Social é de repartição simples, e não de capitalização. Ou seja, embora muitos contribuintes pensem estar constituindo uma reserva, na verdade o dinheiro descontado deles é usado no mesmo mês para pagar os aposentados.

Antes era fácil fechar a conta: em meados do século passado havia 30 trabalhadores por aposentado. Hoje, a relação é de 1,7 para 1 – são 51,1 milhões de contribuintes e 30,8 milhões de beneficiários do INSS, entre aposentados, pensionistas e pessoas que recebem benefícios assistenciais. “Considerando que o trabalhador contribui para o INSS com até 11% de seu salário e a empresa, com 20%, precisaríamos de quatro contribuintes por aposentado para equilibrar o sistema. Isso não vai ocorrer”, diz Follador.

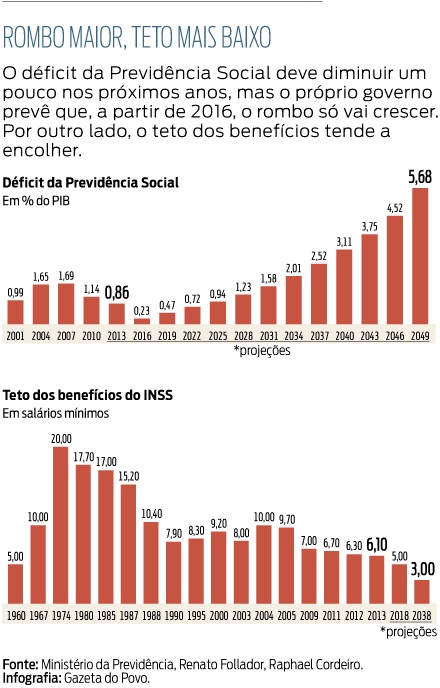

Desde 1998, quando passou a ser deficitário, o INSS depende de ajuda do Tesouro para pagar os segurados. O Ministério da Previdência projeta que o rombo anual, que em 2012 correspondeu a 0,93% do Produto Interno Bruto (PIB), vai recuar a 0,23% até 2016 e depois crescer sem trégua, chegando a 5,7% por volta de 2050.

Ninguém sabe de onde sairá o dinheiro para cobrir tamanho déficit. Os governos adiam o debate, já que a simples menção a uma reforma na Previdência pode custar a perda de votos. E mesmo os poucos alívios de caixa que o sistema teve – como o fator previdenciário, que gerou uma economia de R$ 42 bilhões desde 2000 – estão sempre sob ameaça de revogação.

“A questão da Previdência dificilmente será encarada no próximo mandato presidencial. E, quando for, será provavelmente com pequenas mudanças, como nós brasileiros costumamos fazer em épocas críticas”, diz Regis Bonelli, pesquisador do Instituto Brasileiro de Economia (Ibre/FGV).

Mais velhos, vivendo mais

Hoje 69% da população tem entre 15 e 64 anos, ou seja, está em idade de trabalhar. Essa proporção deve crescer por mais alguns anos, até beirar os 70% por volta de 2022, e então começar a cair. Enquanto isso, a proporção de velhos vai saltar de 8% para 11% em apenas uma década, e continuará crescendo. O IBGE projeta que, em 2060, 27% dos brasileiros terão 65 anos ou mais. E a expectativa de vida “adicional” a partir dos 65 anos, hoje em 18 anos, chegará a 21.